Column

税務調査は優先して対応すべし!流れと注意点を徹底解説

1.税務署から突然の電話!税務調査が決まったら対策すべき項目とは?

当初申告において税理士が関与し、「税務代理権限証書」を提出していると、税務調査の連絡はまずは税理士宛になされ、税理士から納税者に伝達されることになります。

しかし、当初申告において税理士が関与せず、納税者が自力で税務申告書を作成している場合には、調査官はその申告書に記載のある電話番号に直接電話してくるため、何の前触れもなく調査を実施する旨の連絡を受けることになります。

税務調査の事前通知は、以下の項目について口頭でなされることになります。

➀ 質問検査等を行う実地の調査を開始する日時

➁ 調査を行う場所

➂ 調査の目的

➃ 調査の対象となる税目

➄ 調査の対象となる期間(事業年度)

➅ 調査の対象となる帳簿書類その他の物件

➆ 調査の相手方である納税義務者の氏名及び住所又は居所

➇ 調査を行う職員の氏名及び所属官署

➈ 納税義務者は、合理的な理由を付して上記➀又は➁について変更するよう求めることができ、その場合には、税務当局はこれについて協議するよう努める旨

➉ 税務職員は、「通知事項以外の事項」について非違が疑われる場合には、その事項に関して質問検査等を行うことができる旨

納税者が税理士の支援を受けることなく自力で対応する場合には、突然の連絡であることや税務調査を受けることのプレッシャーから、調査日時の連絡を受けるとその日時からの変更が不可能であるように理解してしまうことがありますが、以下のような合理的な理由であれば、上記⑨のとおりその変更(通常は延期)を求めることができ、調査官は無下に拒絶することはできません。

-

-

- その社又はその業界の繁忙期である。(季節商品を扱う事業・月末月初や決算作業など)

- 社長や主要経理担当者が出張又は傷病治療中である。

-

また、上記⑧に関して、税理士が関与する場合には、その税理士事務所が保有している税務職員の過去の職員録を遡って調査して、その担当する調査官の経歴を予め把握し、税務署による今回の調査の狙いをある程度推測することができます。

例えば、税務大学校の年次(普通科○期・専門科○期)を把握することによって、大まかな年齢や経験年数がわかるほか、その調査官が過去に「国際担当」の部署に長く在籍していて、調査対象となる会社で海外取引を行っていれば、それが調査の主眼になる可能性があり得ます。

2.税務調査対応で惹き起こるリスクは?曖昧に対応すべきでない理由を徹底解説

税務調査対応は誰も積極的にしたいとは思いません。

しかし、たとえ今回の調査が国税局査察部による強制捜査とは異なる「任意調査」であったとしても、納税者の都合で断ることは事実上できません。

納税者には税務調査の対象に選定された場合にはそれを受ける義務があり、正当な理由なくこれに応じない場合には、国税通則法の規定により、1年以下の懲役又は50万円以下の罰金を科される可能性があります。

また、上記の罰則の他に、税務調査を忌避することによって、以下の間接的な影響を蒙ることが考えられますので、税務調査には誠実に対応するに越したことはありません。

-

- 調査官の指摘に反論しないと判断されて結果的に納税者に最も不利な条件で不利益な処分を受ける。

- 帳簿が適切に記録されていないものと判断されて青色申告が取消しされ、それによる各種特典が剥奪される。

- 特に消費税について、売上時に預かった消費税額から本来控除できる仕入時・経費(固定資産)支出時に支払った消費税が否認される。

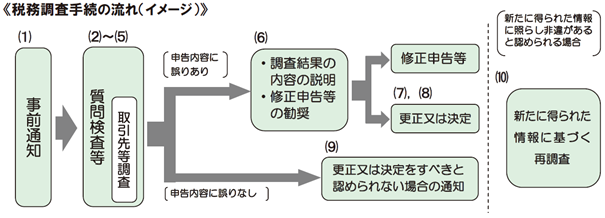

3.事前確認必須!税務調査の流れと注意点

(出典:国税庁「税務調査手続について~近年の国税通則法等の改正も踏まえて~」平成28年4月)

(1)事前通知

-

- 上記1.のとおりです。

(2)身分証明書の提示等

-

- 税務調査のために調査官が事務所や事業所等に臨場する際には、身分証明書と質問検査章を携行し、これらを提示して自らの身分と氏名を明らかにします。

(3)質問事項への回答と帳簿書類の提示又は提出

-

- 税務調査の際には、質問検査権に基づく調査官の質問に対して正確に回答する必要があります。また、調査官の求めに応じ帳簿書類などを提示又は提出する必要があります。

(4)帳簿書類の預かりと返還

-

- 調査官は、税務調査において必要がある場合には、納税者の承諾を得た上で、提出された帳簿書類などを預かることがあり、その際には預り証が交付されるため忘れずに受領し紛失しないようにしましょう。

(5)取引先等への調査(反面調査)

-

- 調査官が必要と認めた場合には、取引先や雇用主などに対し、質問や検査等を行うことがあり、これを一般的に「反面調査」といいます。

-

- 「税務調査の対象となっている」という自社の信用を毀損しかねない行為ですが、この反面調査が調査官の裁量の範囲内であるとされています。

(6)調査結果の内容の説明と修正申告や期限後申告の勧奨

-

- 税務調査において申告内容に誤りが認められた場合や、申告する義務がありながら申告していなかったことが判明した場合には、調査結果の内容(誤りの内容、金額、理由)を説明し、修正申告(過去に申告して税額を増加させる申告をすること)や期限後申告(申告期限後に初めて申告すること)を勧奨します。

(7)更正又は決定

-

- 納税者が修正申告等の勧奨に応じない場合には、税務署長が更正処分(過去の申告等を是正すること)又は決定処分(過去の申告等がない状態で初めて課税処分をすること)を行い、通知書が送達されます。

(8)処分理由の記載

-

- 税務署長が更正又は決定などの不利益処分をする場合には、その通知書に処分の理由が記載されます。

(9)更正又は決定をすべきと認められない場合の通知

-

- 申告内容に誤りが認められない場合や、申告義務がないと認められる場合には、その旨が書面により通知されます。

(10)新たに得られた情報に基づく再調査

-

- 納税者による修正申告書等の提出後又は税務署長による更正決定後においても、新たに得られた情報に照らして誤り(課税漏れ)があると認められるときは、改めて税務調査が行われる可能性があります。

4.法人・個人別の税務調査での必要書類一覧

法人(株式会社・有限会社・合同会社など)は法人課税部門の調査官、個人事業者は個人課税部門の調査官が税務調査を担当するとはいえ、簿記会計制度にことさら大きな違いがない以上、法人ならでは、個人事業者ならではの必要書類の相違点はあまりありません。

しかし、一般的に、法人は個人事業者よりも規模が大きく、従業員の数が多いことや利害関係者(金融機関など)が多いことが想定されるため、法人の方が税務調査時に求められる資料が多くなることが一般的です。

<法人>

-

- 「総勘定元帳」「経費帳」「固定資産台帳」「現金出納帳」といったいわゆる「帳簿」については調査対象期間について網羅的に用意しておきましょう。

- 「預金通帳」など入出金の状況が判明するものは、上記の帳簿の裏付けとなるものですので、帳簿と併せて用意しておきましょう。

- 売上であれば「見積書控」「納品書控」「請求書控」「領収書控」、仕入・経費であれば「見積書」「納品書」「請求書」「領収書」といった、取引の実在性に関する証拠資料を時系列で整理しておく必要があるでしょう。

- 商品販売業であれば「棚卸資産(在庫)に関する資料」というように、決算をするために必要であった資料についてはひと通り揃えておき、調査官から求められれば遅滞なく提供できる態勢を整えておく必要があるでしょう。

- 従業員を雇用している場合には「給与台帳など年末調整関係書類」「出勤簿(タイムカード)」「従業員名簿」「雇用契約書」などを整理しておきましょう。

- このほか、「定款」「総会議事録」「稟議書綴」「会社概要資料」などの提供を求められる可能性があります。

<個人事業者>

-

- 上記の<法人>が基本となりますが、「定款」「総会議事録」などは会社特有の資料ですので不要です。

- 上記の事業所得に直接関係のある資料のみならず、それ以外の所得(例えば譲渡所得)や各種控除(例えば医療費控除)に関する資料を求められる可能性がありますので、過去の確定申告書の控は用意した方が良いでしょう。

5.税務調査での適当な対応は厳禁!不安なら税理士に任せるべき

上記で見たように、たとえ気が進まないとしても、いったん税務調査の連絡があった以上は、できる限り早期に穏便に終結するために優先的に対応する必要があり、調査に非協力的な態度を見せることは「百害あって一利なし」といえます。

しかし、税務調査の対応に慣れている納税者はほとんどいないのが実情であり、納税者が誰のサポートを受けずに百戦錬磨の調査官と対等に渡り合えることは無謀と言って差し支えないかもしれません。

こういった納税者の不安をカバーするのが、税務調査に立ち会うことが税理士法で認められた税理士です。

税理士に税務調査の立会を依頼することによって、

- 納税者のプレッシャーを最低限度に抑制する。

- 納税者の言いたいことを税法の言葉に翻訳して調査官に伝えてくれる。

- 納税者と調査官の知識・経験の差をカバーして納税者に不利にならない結論を導く。

ことに寄与することになりますので、税務調査の対象となっている税目(法人税・所得税・消費税・相続税など)それぞれに経験豊富な税理士に関与を依頼するのがベストの選択と言えるでしょう。

ジー・エフ税理士法人では、税務調査時における国税OB税理士による税務署への事前確認、国税当局の視点を取り入れたサポートなどを行っています。

国税OB税理士をお探しの方、一般的なご相談などお気軽にコチラまでお寄せください!

国税OBパートナー税理士・米国公認会計士

會田 敏哉

国税局において、上場企業をはじめとする大規模法人の調査審理や、製造・サービス・国際取引など広範囲にわたる業種の税務調査事務、とりわけITの専門的技術を駆使した税務調査事務に長年従事。 都内税理士法人において、上場企業をはじめグループ法人、小規模企業などの税務会計顧問業務や、メガバンクが提供する税務相談サービス業務に従事。

Contact us

お問い合わせ

国税OBによる柔軟な提案力で、

会計・税務の悩みをスピーディに解決

受付時間:平日 10:00~18:00(土日祝休み)

東京本部

〒102-0093

東京都千代田区平河町2-8-10平河町宮川ビル 5階

TEL:03-6910-0704

FAX:03-6910-0754

〒102-0093

東京都千代田区平河町2-8-10平河町宮川ビル 5階

TEL:03-6910-0704 / FAX:03-6910-0754

大阪事務所

〒542-0067

大阪府大阪市中央区松屋町3番23号松屋タワー2101号

TEL:06-7777-4631

FAX:06-6796-7037

〒542-0067

大阪府大阪市中央区松屋町3番23号松屋タワー2101号

TEL:06-7777-4631 / FAX:06-6796-7037