Column

相続税申告書の添付書類とは?原本で提出すべきものとコピーでも可のもの

相続税の申告書を作成して税務署の窓口へ提出する時に、申告書に添付して提出しなければいけない書類がいくつかあります。

何を添付しなければいけないかは申告書の内容によってそれぞれ違い、また添付すべき資料も、原本で提出しなければならないものとコピーでも大丈夫なものと2種類あります。

そこで本記事では、相続税申告書の添付書類に的を絞り、原本で提出しなければならないものは何で、コピーでもOKのものは何なのかを初めての人でも分かるように解説していきます。

1.相続税の申告書には必ず添付しなければならない書類

相続税の申告書を提出する時に必ず添付しなければならない書類には、以下の3種類があります。

・本人であることを確認するために添付が必要な書類

・相続税の申告書に添付する必要がある書類

・特例等の適用を受ける場合に添付する必要がある書類

そこでまず、この章では、本人であることを確認するために添付する書類について解説していきます。

本人であることを確認するために添付が必要な書類

相続税申告書に記載する相続人のマイナンバーは、税務署で本人確認を行う必要があります。そのため、本人であることが確認できる書類を申告書に添付しなければなりません。この、本人であることを確認するために用いられる書類には、以下の2つがあります。

・番号確認書類

・身元確認書類

番号確認書類

番号確認書類とは、相続人のマイナンバーを確認するための書類のことをいいます。

具体的には、以下のどれかのコピーを番号確認のための書類として添付します。

・マイナンバーカード(裏面)のコピー

・マイナンバーの通知カードのコピー

・住民票(ただしマイナンバーの記載があるもの)のコピーなど

身元確認書類

身元確認書類とは、申告書に記載されたマイナンバーと本人とが一致していることを確認するための書類のことをいいます。具体的には、以下のどれかのコピーを身元確認書類として添付します。

・マイナンバーカード(表面)のコピー

・運転免許証のコピー

・パスポートのコピー

・健康保険証のコピーなど

2.相続税の申告書に添付する必要がある書類

次に、相続税の申告書に添付する必要がある書類について解説します。

この書類は、相続税の申告書を提出する人は誰でも添付しなければなりません。

なお、相続税の申告書に添付すべき書類は、さらに以下の3つに分かれます。

・誰が法定相続人かを特定するための書類

・遺産をどのように分けたのかを特定するために必要な書類

・印鑑証明

誰が法定相続人を特定するための書類

相続は、遺言書があれば遺言書で指示された相続人が遺言書で定められた方法で財産を相続します。

しかし、遺言書がない場合は、民法で定められた法定相続人が、民法で定められた法定相続分にしたがって財産を相続します。

なお、誰が法定相続人かを特定するために必要な書類は、以下の3つのどれかとなります。

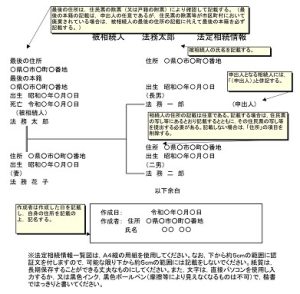

・被相続人の出生から死亡までの戸籍謄本・・・原本もしくはコピー(どちらでも可)

・法定相続人の血族の関係が分かる一覧表・・・原本もしくはコピー(どちらでも可)

ちなみに、法定相続人の血族の関係が分かる一覧表に定められた様式はありません。下図でご紹介した様式などを参考に、必要事項を記載したものをWordなどで作成して下さい。

<出典>

法務局作成『主な法定相続情報一覧図の様式及び記載例』より一部抜粋

・被相続人に養子がいる場合は、養子の戸籍の謄本又は抄本・・・原本もしくはコピー(どちらでも可)

遺産をどのように分けたのかを特定するために必要な書類

遺産をどのように分けたのかを特定するために必要な書類は、以下の通りです。

・遺言書または遺産分割協議書のどちらか・・・コピー(原本ではありません)

なお、遺言書は自筆でも構いませんが、法的な要件を満たしていなければ遺言書としての効力を発揮することはできません。

また、遺産分割協議書とは、相続人の誰がどのようにどれだけの財産を相続するのかを書いたものを言います。相続人同士の話し合い(これを「遺産分割協議」といいます)によって、その内容は決められます。

印鑑証明

印鑑証明は、以下の内容のものを用意します。

・遺産分割協議書に押印した相続人全員の印鑑証明書・・・原本

印鑑証明は、法定相続人の住所を管轄している市区町村役場で発行してもらうことができます。なお、遺言書がある場合は遺産分割協議書を作成する必要がありませんから、印鑑証明も添付する必要がありません。

ちなみに、「遺産をどのように分けたのかを特定するために必要な書類」と「印鑑証明」については、提出が必須ではなく厳密には「税務署が提出をお願いしている書類」ですが、後で税務署から問い合わせの電話などに応対する手間などを考えると、申告書提出時に一緒に提出しておいた方が良いでしょう。

3.特例等の適用を受ける場合に添付する必要がある書類

最後に、相続税の申告で特例の適用を受ける場合に添付する必要がある書類について解説します。なお、特例には数多くの種類があるため、ここでは最も頻繁に使われる以下の3つに絞って話を進めていきます。

・被相続人から相続時精算課税制度により生前贈与を受けた者がいる場合

・相続人が配偶者の税額軽減の適用を受ける場合

・相続人が小規模宅地等の特例の適用を受ける場合

被相続人から相続時精算課税制度により生前贈与を受けた者がいる場合

被相続人から生前に相続時精算課税制度によって生前贈与を受けた者がいる場合は、その受贈分が相続財産に加算されます。したがって、相続時には以下の書類が必要となります。

・被相続人の戸籍の附票の写し・・・原本もしくはコピー

・相続時精算課税により生前贈与を受けた者の戸籍の附票の写し・・・原本もしくはコピー

・遺言書もしくは遺産分割協議書・・・コピー(原本ではありません)

・相続人全員の印鑑証明書・・・原本

相続人が配偶者の税額軽減の適用を受ける場合

配偶者の税額軽減とは、配偶者の相続した課税対象となる遺産の総額が、1億6千万円まで、もしくは配偶者の法定相続分までであれば、配偶者に相続税が課税されない制度のことをいいます。配偶者がこの制度の適用を受ける場合は、申告書提出時に以下の書類を添付しなければなりません。

・遺言書もしくは遺産分割協議書・・・コピー(原本ではありません)

・相続人全員の印鑑証明書・・・原本

・申告期限後3年以内の分割見込書(申告期限内に分割ができない場合にのみ)

相続人が小規模宅地等の特例の適用を受ける場合

小規模宅地等の特例とは、被相続人が住んでいた土地等を一定の条件を満たした相続人が相続すると、その土地等の評価額を最大で80%減額してもらえる制度のことを言います。この制度の特例を受ける場合は、申告書に以下の書類を添付します。

・遺言書もしくは遺産分割協議書・・・コピー(原本ではありません)

・相続人全員の印鑑証明書・・・原本

・申告期限後3年以内の分割見込書(申告期限内に分割ができない場合にのみ)

なお、この特例を受ける土地が以下のどの区分に該当するのかによって、さらに追加資料が必要になります。

・特定居住用宅地等に該当する宅地等

・特定同族会社事業用宅地等

・貸付事業用宅地等に該当する宅地等

特定居住用宅地等に該当する宅地等

特定居住用宅地等に該当する宅地等とは、被相続人等が生前に住んでいた家の敷地やその借地権などのことを言います。

小規模宅地等の特例を受ける対象が特定居住用宅地等に該当する場合は、マイナンバーカードのコピーを提出すれば追加の書類は必要ありません。ただし、いわゆる「家なき子特例(注)」の適用を受ける場合は、以下の書類が追加で必要となります。

(注)家なき子特例とは、被相続人と同居していなかった親族がその家を相続した場合でも、小規模宅地等の特例が使える制度のことをいいます。

・相続開始前3年以内にその親族が住んでいた家が本人やその親族等でないことが証明できる書類

・相続後に居住することになった被相続人の家をこれまでに所有したことがないことを証明できる書類

特定同族会社事業用宅地等

特例同族会社とは、被相続人やその親族などが筆頭株主グループとなっている法人のことを言います。特定同族会社事業用宅地等とは、この法人の事業用に使われている土地のことを言います(ただし不動産業のように他者に貸し付けられている土地については、これに含めません)。

小規模宅地等の特例を受ける対象が特定同族会社事業用宅地等に該当する場合は、以下の書類が追加で必要となります。

・対象となる特例同族会社の法人の定款のコピー

・対象となる特例同族会社の発行済株式総数等と、被相続人等の持分などが記載された書類

貸付事業用宅地等に該当する宅地等

貸付事業用宅地等とは、不動産貸付業などに使われている土地のことを言います。小規模宅地等の特例を受ける対象が貸付事業用宅地等に該当する宅地等である場合で、相続開始日の3年以内にその土地を購入していた場合に限り、以下の書類が追加で必要となります。

・被相続人等が3年を超える期間に渡って不動産貸付業を行っていたことを証明する書類

4.最後に

相続税の申告書に添付する書類は、その内容によって原本で提出すべきものとコピーでもOKのものがあります。したがって、費用や手間を節約するためには、できるだけコピーで済ませておいた方が良いでしょう。

また、特例等の適用を受ける場合は、内容によって添付する書類が大幅に変わるため、この点は注意しなければなりません。万が一心配な方は、税理士などの専門家に相談されることをお勧めします。

相続税のお手続きや申告書作成は進んでいらっしゃいますでしょうか。

もし相続税のお手続きや申告書作成のことでお困りのことがあれば、ぜひ当税理士法人までお気軽にご連絡下さい。

統括代表パートナー税理士

勝又 義雅

山田&パートナーズ時代には相続・事業承継をメインとした資産税業務に従事し、上場企業のMBOアドバイザーなど難易度の高い資産税実務を経験。 現在は法人税務を中心として幅広い業務を行っており、税務スキームの検討及び構築・組織再編・グループ法人に関わる税務・富裕層に関連する税務業務やM&A関連業務などを得意分野に持つ。

Contact us

お問い合わせ

国税OBによる柔軟な提案力で、

会計・税務の悩みをスピーディに解決

受付時間:平日 10:00~18:00(土日祝休み)

東京本部

〒102-0093

東京都千代田区平河町2-8-10平河町宮川ビル 5階

TEL:03-6910-0704

FAX:03-6910-0754

〒102-0093

東京都千代田区平河町2-8-10平河町宮川ビル 5階

TEL:03-6910-0704 / FAX:03-6910-0754

大阪事務所

〒542-0067

大阪府大阪市中央区松屋町3番23号松屋タワー2101号

TEL:06-7777-4631

FAX:06-6796-7037

〒542-0067

大阪府大阪市中央区松屋町3番23号松屋タワー2101号

TEL:06-7777-4631 / FAX:06-6796-7037