Column

中小企業は税務上の優遇措置が多い?「中小企業」の要件と、主な制度を解説

中小企業を取り巻く経営環境は厳しい時も多いと思います。

しかし中小企業が地域の経済、雇用を支えているともいえるでしょう。

このため中小企業を応援するための様々な税務上の優遇措置があります。

この記事では優遇措置を受けられる「中小企業」の要件と、主な優遇措置の内容をご紹介します。

自社が使えるものがないか確認し、うまく活用していきましょう。

優遇税制を受けられる中小企業とは?まず「中小法人」と「中小企業者」の定義をわかりやすく解説

法人税の優遇措置では「中小企業」と「中小企業者」というくくりがあり、それぞれ要件があります。まずはそれぞれの定義をわかりやすく解説します*。

*法律上厳密にはさらに細かい要件もありますが、分かりやすくするためここではよくある一般的な部分だけを記載します。

法人税法上の中小法人とは?

法人税法上で税務上の優遇措置を受けられる要件にあてはまる法人を「中小法人」とよんでいます。

この要件は以下の通りです。

(1)事業年度末に資本金が1億円以下

(2)1億円以下であっても、大法人(資本金が5億円以上)と完全支配関係がある法人は除く

租税特別措置法上の中小企業者とは?

租税特別措置法上で規定されており、要件は以下の通りです。

(1)資本金が1億円以下

(2)資本金が1億円以下であっても、以下のケースは除く。

①発行済株式総数の2分の1以上が大規模法人*に所有されている

②発行済株式総数の3分の2以上が複数の大規模法人*に所有されている

*大規模法人・・・資本金が1億円を超える法人、大法人(資本金が5億円以上)と完全支配関係がある法人

(3)資本または出資を有しない法人の場合、常時使用する従業員数が1,000人以下

中小法人と違い、中小企業者には個人事業主が含まれます。そして要件も異なるため、特に規模の大きい企業に株を所有されている場合は自社が中小法人、中小企業者にあてはまるかどうかはよく検討してみましょう。また普通法人以外の法人については扱いが異なることが多いですので、個別に検討してください。

優遇措置について

優遇措置には法人税法上のものと租税特別措置法上のものがあります。

そして租税特別措置法上のものでは「中小法人」であれば適用されるものと「中小企業者」であれば適用されるものの両方があります。

中小法人の優遇措置

(1)法人税の軽減税率

中小法人はそれ以外の法人(以下、大企業とよびます)よりも低い法人税率が適用されます。

・大企業・・・所得のすべてが23.2%

・中小法人・・・所得金額が年800万円超の部分は23.2%、年800万円以下の部分は15%

(2)欠損金の繰越控除制度の特例

青色申告法人は、欠損金を翌年度から10年間繰り越しでき、所得が出た年度で所得から控除できます。

そして中小法人であれば全額を控除できますが、中小法人以外だと所得の金額に対して50%(平成30年4月1日から開始事業年度分)などの制限があります。この率は開始事業年度により異なります。

(3)欠損金の繰戻還付

この制度は、青色申告法人が欠損となった事業年度の前年に所得が出ていた場合、法人税の還付を請求できるものです。

大企業では一切適用できません。

(4)交際費等の損金不算入制度の特例

交際費等は原則として損金不算入ですが、一部の金額は損金算入が可能です。

この損金算入可能な範囲が中小法人と大企業では異なります。

・大企業・・・飲食の交際費の総額の50%以下

・中小法人・・・年800万円か、飲食の交際費の総額の50%以下のどちらかの金額

(5)貸倒引当金の損金算入

一括評価金銭債権に対して貸倒引当金を設定した金額を損金算入できます。大企業は適用できません。

中小企業者でないと受けられない優遇措置

主に設備投資に関連するもの、研究開発に関連するもの、人員の投資に関連するものがあり、さまざまな投資に対して税金の優遇措置があります。

それぞれの制度は要件などが細かく規定されているので、ここでは主な制度の列記にとどめます。

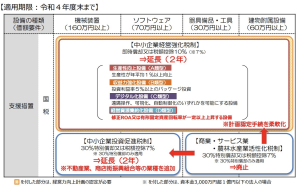

(1)設備投資に関連する優遇措置

・中小企業投資促進税制

機械装置などを取得した場合に、特別償却または税額控除が選択適用できます。

<参照元>国税庁タックスアンサーNo.5433

参照元リンク先: https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5433.htm

・中小企業経営強化税制

経営力向上計画の認定を受けた上で、新品の特定経営力向上設備等を取得すると特別償却または税額控除が選択適用できます。

<参照元>国税庁タックスアンサーNo.5434

参照元リンク先: https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5434.htm

上記2つについて、令和4年度末までの制度概要は以下の通りです。

(引用:経済産業省リーフレット)

以前あった「商業・サービス業・農林水産業活性化税制」は令和3年3月31日で廃止されました。

・少額減価償却資産の損金算入

取得価額が30万円未満の減価償却資産を一度に損金とできます。

この制度も優遇措置という位置づけであり、令和4年度税制改正大綱でも特例措置は延長されています。

<参照元>国税庁タックスアンサーNo.5408

参照元リンク先: https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5408.htm

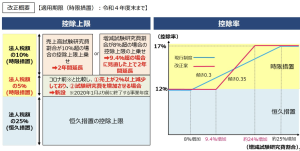

(2)研究開発に関連する優遇措置

・中小企業技術基盤強化税制

試験研究費の額に一定割合を乗じた金額を法人税額から控除できます。

<参照元>国税庁タックスアンサーNo.5444

参照元リンク先: https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5444.htm

令和4年度末までの制度概要は以下の通りです。

(引用:経済産業省リーフレット)

(3)人員の投資に関する優遇措置

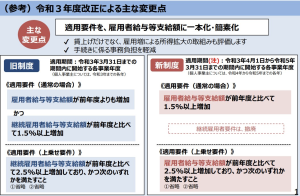

・所得拡大促進税制

給与の支給額が増えた場合に、制度に従って計算した金額を法人税額から控除できます。

<参照元>国税庁タックスアンサーNo.5927-2

参照元リンク先: https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5927-2.htm

令和3年度税制改正により、令和3年4月1日以降に開始される事業年度(個人事業主では令和4年分)から制度が変更になります。

(引用:中小企業庁リーフレット)

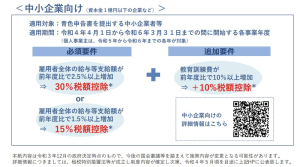

また、令和4年度税制改正大綱では、税額控除の率においてさらなる上乗せ措置が講じられています。

(引用:中小企業庁リーフレット)

何か投資を行う場合には、税務上の優遇措置がないか確認してみましょう。ただし制度はよく変わりますので、適用する場合には最新の要件を確認してください。

中小企業者の判定時期

中小企業者の優遇措置を受けるためには、どの時点で「中小企業者」の要件を満たしていればよいのでしょうか?

事業年度の途中で要件を満たさなくなった場合はどうなるのか、など気になるところです。

結論として優遇措置の規定によりそれぞれ判定時期は異なります。

多くの制度では事業年度終了の時の現況によりますが、そうでないものもあり、例えば「中小企業投資促進税制」や「少額減価償却資産の損金算入」では、中小企業者に該当しなくなった日の前に取得した分では、要件を満たせば適用することが可能です。

事業期間の途中で中小企業者でなくなったとしても適用できる優遇措置があるので、一度確認するとよいでしょう。

資本金の金額も重要

資本金が1億円以下の中小企業者の中でも、さらに資本金の金額で税制上の優遇措置が異なります。

(1)資本金1,000万円

資本金が1,000万円以上だと、設立1年目などの基準期間がない年度から消費税課税事業者になります。

設立時に2年間消費税の免税期間を期待していても資本金の金額によっては免税にならないので注意してください。

(2)資本金1,000万円超

法人は必ず法人住民税として均等割がかかり、均等割は資本金、従業員数により金額が変わります。

例えば東京都の特別区にのみ事業所がある法人で従業員が50人以下の場合の特別区分の均等割の金額は、資本金1,000万以下ならば5万円ですが、1,000万円超1億円以下になると13万円に増えます。

もし従業員が50人超の場合は、資本金1,000万以下ならば12万円ですが、1,000万円超1億円以下になると15万円に増えます。

(3)一部の優遇措置が制限されてしまうものがある

資本金の金額により、優遇措置の内容が変わる場合があります。

例えば以下の通りです。

・中小企業投資促進税制・・・資本金3,000万円超の場合、税額控除は選択適用できなくなる

・中小企業経営強化税制・・・税額控除の率が資本金3,000万円超は7%、3,000万円以下は10%と率が変わる

まとめ

昨今税務上の優遇措置を受けるために減資をする判断をしている会社もあるくらい、中小企業は税務上の優遇措置があります。ただし優遇措置は「中小法人」と「中小企業者」の要件を始めとして、制度の内容の細かい理解が必要なものが多くあります。

最新の要件を理解して、適用できるものは漏れなく適用していきましょう。

優遇措置を受けようと思うけれども対象になるか心配な場合などは、事前に専門家である税理士に相談してみるのもおすすめです。

ここまでお読みいただきありがとうございます。

ジー・エフ税理士法人では中小企業の優遇措置に関しても積極的にご提案させていただいております。

税務上の優遇措置でのご相談や、税務サービスでのセカンドオピニオンが必要であればぜひ一度当税理士法人までお問い合わせください。

国税OBパートナー税理士

林 浩二

国税局において、大規模法人の調査審理や組織再編税制・再建支援に係る事前照会担当など専門知識を要する審理事務に長年従事するほか、上場企業など大規模法人の調査事務にも従事。 組織再編税制、調査審理、課税要件判断、争点整理を得意とする。 ExcelのVBA機能を用いてデータ入力の自動化システムを構築するなど、業務効率化のサポート等にも強みをもつ。

Contact us

お問い合わせ

国税OBによる柔軟な提案力で、

会計・税務の悩みをスピーディに解決

受付時間:平日 10:00~18:00(土日祝休み)

東京本部

〒102-0093

東京都千代田区平河町2-8-10平河町宮川ビル 5階

TEL:03-6910-0704

FAX:03-6910-0754

〒102-0093

東京都千代田区平河町2-8-10平河町宮川ビル 5階

TEL:03-6910-0704 / FAX:03-6910-0754

大阪事務所

〒542-0067

大阪府大阪市中央区松屋町3番23号松屋タワー2101号

TEL:06-7777-4631

FAX:06-6796-7037

〒542-0067

大阪府大阪市中央区松屋町3番23号松屋タワー2101号

TEL:06-7777-4631 / FAX:06-6796-7037