Column

酒税法とは?酒税法の歴史からその仕組み・税制改正までを徹底解説

テストテストテスト

酒類に対する税の賦課や徴収方法を定めた酒税法は日本国の税収の根幹を支える大切な柱の一つですが、法人税や所得税のような他の国税と比べると非常にユニークで、製造や販売のための免許を税法の中で規定しています。

酒税法では、酒類を造ることはもちろんのこと、持っているものをオークションサイトなどで売るだけでも免許が必要になることもあるため、一歩間違うと理解不足から法律を侵してしまう恐れがあります。

そこで本記事では、私たちが普段の生活の中ではあまり感じることのない酒税について、その歴史や仕組み、免許などについて整理し、酒税の基本的な理解が深まるように解説していきます。

1.酒税法とは

酒税法とは、酒類の定義やお酒の分類、税率や製造・販売などを定めた法律のことです。酒税は飲料用の酒類を対象としているため、度数の高い工業用アルコールなどについては酒税法でなくアルコール事業法の対象となります。

また、酒税は基本的に酒類が製造もしくは輸入された時点で課税されるため、酒税の納税義務者は酒類の製造者もしくは酒類を保税地域から引き取る者となります。

ただし最終的な税の負担者は酒類の消費者となるため、酒税は消費税などと同じように税の負担者と納税義務者がことなる間接税となります。

2.酒税の歴史について

酒税というと、国税の中でも法人税や消費税、所得税などと比べて税収額も少なくマイナーな税法だと思われる方も多いかもしれませんが、実はどの税金よりも徴収額が多い時代がありました。

そこで、酒税のこれまでの歩みを簡単にまとめ、酒税がどのように変遷していったのかについて整理してみます。

酒税のはじまりは鎌倉時代

酒税のはじまりは、鎌倉時代に遡ります。民衆が酒を飲んで堕落していくことを恐れた鎌倉幕府は当初酒類の売買を禁止していましたが、年貢以外の収入源を確保したかった公家の要望により朝廷から「壺銭」が発布され、造り酒屋の酒壺の数を基準に税を課すことが開始されます。これが日本における酒税のはじまりだと言われています。

なお、鎌倉時代の壺銭は恒久的なものではなく、一時的に課税されたものに過ぎなかったそうです。

室町時代から江戸時代へ

経済基盤が脆弱だった室町幕府は造り酒屋からの壺銭を恒久的なものに変更し、また酒蔵に麴を売る者に対して「麹役」という税を課し、酒税は年貢と並び最も重要な財源に位置付けられるようになります。

江戸時代になると「酒株」という酒類製造のための営業許可制が始まり、酒造業者からは「酒運上(さけうんじょう)」や「冥加金(みょうがきん)」と呼ばれる営業税の徴収が開始されます。

戦費調達としての酒税から現代まで

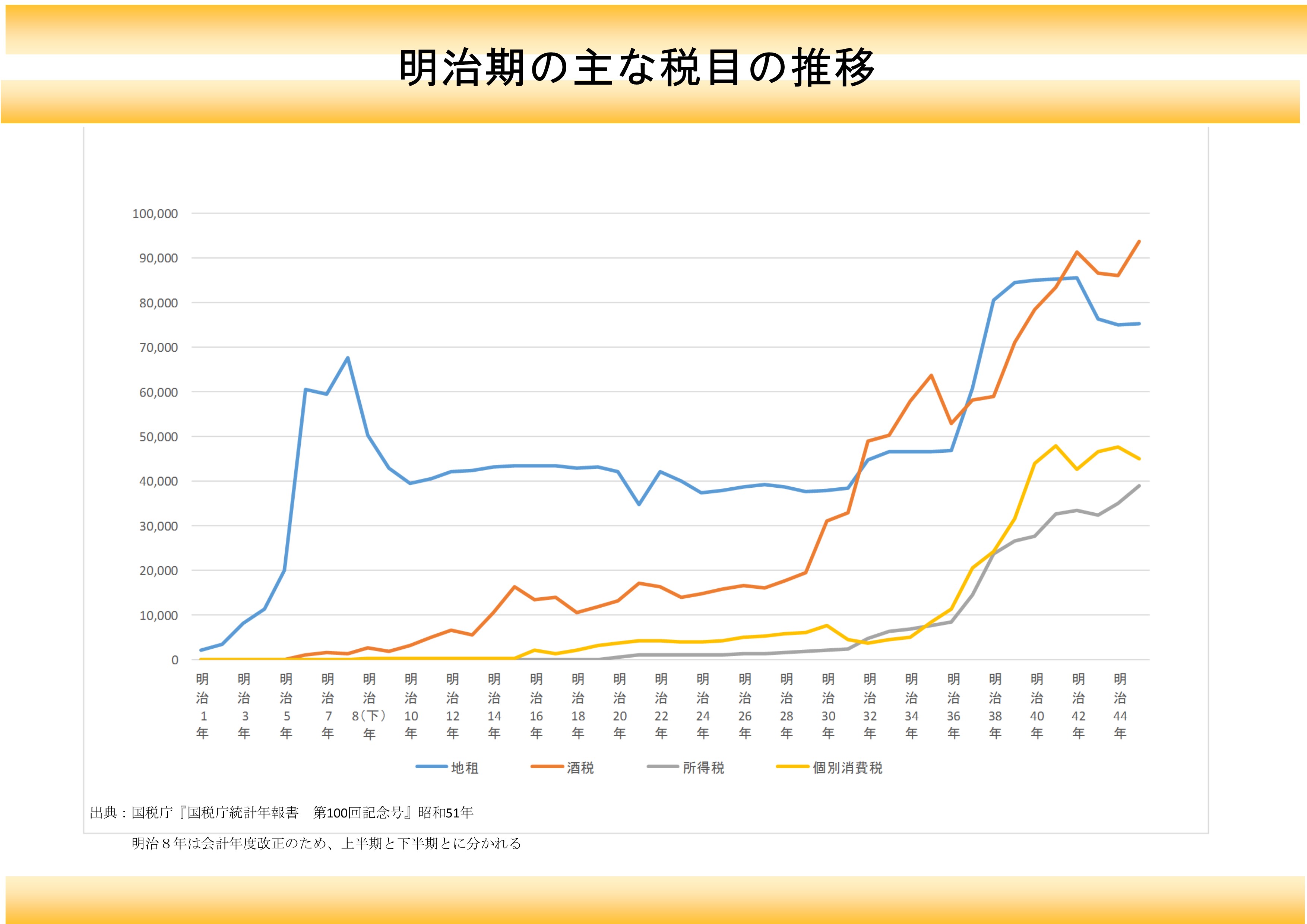

明治時代になると酒株は廃止され、醸造税と営業税の二本立てに簡略化された新たな酒税制度が開始します。

しかし、日露戦争の戦費調達の目的で1878 年には醸造税(従価税)が造石税(従量税)に変更され、ここで酒の種類に応じて税率が変わる現在の制度がはじまります。

その結果、明治時代の後半には酒税が地租を抜いて税収のトップとなりました。

<出典>国税庁作成『租税資料特別展示』より一部抜粋

https://www.nta.go.jp/about/organization/ntc/sozei/tokubetsu/h29shiryoukan/img/zuhyo02.jpg

{kind=link}

その後、1938年には酒類販売業が免許制度となり、1944年に造石税が廃止され、1953年には現行の酒税法が制定されて現在の酒税法となりました。

なお、現在は酒類の消費が減ったことや消費税などの税収が新たに生じたことなどから、酒税の税収は全体の約2%となっています。

3.酒税法の基本的な仕組みについて

ではここで、酒税法の基本的な仕組みについて整理してみましょう。

酒類の定義

上述のように、酒税法は酒類に対して酒税を課税するように定めています。では、酒類とは厳密にはどのようなものを指すのでしょうか?

酒税法第2条によると、酒類とは、アルコール分1度以上の飲料であると定義されています。したがって、アルコール分が1度未満のノンアルコールビールなどは酒税法の対象とはなりません。

また上述のように、アルコール事業法の適用を受けるものやアルコールを含んだ医薬品なども、酒税法上の酒類からは除かれます。

酒類の分類方法と酒税について

酒税法において酒類は、以下の4種17品目に分類されています。

| 酒類の種類 | 内訳 |

|---|---|

| 発泡性酒類 | ビール、発泡酒、その他発泡性酒類(新ジャンル・チューハイなど) |

| 醸造酒類 | 清酒、果実酒、その他の醸造酒 |

| 蒸留酒類 | 連続式蒸留焼酎、単式蒸留焼酎、ウイスキー、ブランデー、原料用アルコール、スピリッツ |

| 混成酒類 | 合成清酒、みりん、甘味果実酒、リキュール、粉末種、雑種 |

酒税の計算は、上記の分類に基づき1klあたりの税率がそれぞれ定められており、それらを掛け合わせることによって酒税を計算することができます。

たとえばビールであれば1klあたりの税率が200,000円と定められているため、缶ビール1本(500ml)あたりの酒税は以下のように計算できます。

・缶ビール1本(500ml)あたりの酒税=200,000円÷1,000L(=1kl)×0.5L(=500ml)=100円

4.酒税に関する免許について

冒頭でお話ししたように、酒類に関連した資格としては、酒類免許があります。これは大別すると以下の2種類となります。

・酒類製造免許

・酒類販売免許

酒類製造免許

酒類製造免許とは、酒類を製造するために必要な免許のことをいいます。

酒類を製造するためには、製造しようとする酒類の品目や製造所ごとに、製造所の所在地を管轄する税務署長から製造免許を受けなければなりません。

免許の申請にあたっては、法令の遵守や経営の基礎、製造技術などが審査され、これらの要件を満たすことが免許付与の条件となります。

ただし、需要の均衡を維持する必要から、上記の条件を満たしていたとしても免許が付与されない場合があります。

<参照元>国税庁『酒類製造免許関係』

酒類販売免許

酒類販売免許とは、酒類を販売するために必要な免許のことをいいます。

酒類の販売業をしようとする場合は、販売する場所ごとにその所在地を管轄する税務署長から販売業免許を受けなければなりません。

免許の申請にあたっては、酒売り製造免許と同じく法令の遵守や経営の基礎、製造技術などが審査され、これらの要件を満たすことが免許付与の条件となります。

なお、酒類販売免許も酒類製造免許と同様に、需要の均衡を維持する必要から、免許の交付要件を満たしていても免許が付与されない場合があります。

<参照元>国税庁『販売業免許関係』

知らないうちに酒税法違反?

焼酎などに梅を漬け込む行為は原則として酒類の製造にあたるため、消費者が自宅で飲む分には関係ありませんが、飲食店や旅館などで自家製の梅酒を提供する場合は酒類製造免許や酒税の納税が必要になります。

そのため、梅酒を飲食店や旅館などで提供する場合は、一定の要件を満たした上で税務署に届出を提出しなければ酒税法違反となってしまいます。

また、カクテルのように注文が入ってからその場で混ぜるものについては免許が必要でありませんが、たとえばマティーニを作るためのヴェルモットを白ワインにハーブ類などを漬け込んで作り置きしておく場合には、梅酒の場合と同様に届出を提出しておかなければなりません。

このように、酒税法は知らないうちに違反している場合があるため、心配な方は事前に税理士などに相談しておいた方が良いでしょう。

5.酒税の改正と今後の行方について

2017年の税制改正で酒税法の一部が改正され、2020年10月以降は酒税法が大幅に改正されることになりました。そこで最後に、この酒税法の改正や今後の行方などについて解説します。

発泡性酒類の税率の一本化

発泡性酒類は、上述のように現在「ビール」「発泡酒」「その他発泡性酒類」の3種類に分かれており、それぞれにことなる税率が設けられています。

この税率の差を利用して登場したのが、発泡酒や新ジャンル(第三のビール)などの商品です。

しかし、2017年の税制改正により、2020年10月、2023年10月、2026年10月の3段階でビールの税率を下げる代わりに新ジャンルの税率が上がり、最終的には2026年10月の時点でビール・発泡酒・新ジャンルの税率がすべて同じになることになりました。

発泡酒と新ジャンルが統合

現時点では「ビール」「発泡酒」「その他発泡性酒類」の3種類に分類されている発泡性酒類ですが、2023年10月には「発泡酒」と「その他発泡性酒類」の中の新ジャンルが「発泡酒」に統合され、さらに2026年10月には「ビール」「発泡酒」「新ジャンル」の区分がなくなり「発泡性酒類」に一本化されることになりました。

これにより、炭酸が出るタイプの酒類は最終的に「発泡性酒類」と「チューハイ等」の二種類のみとなることが決まりました。

日本酒とワインが一本化へ

日本酒とワインはどちらも醸造酒類に区分されていますが、果実酒(ワイン)と比べ清酒(日本酒)の方が高い税率がこれまでは課せられていました。

これが今回の改正により、2020年10月と2023年10月の2段階を経て引き下げられ、2023年10月以降は両者を「醸造酒類」として一本化し、税率も統一されることになりました。

酒税法の改正で高くなるお酒・安くなるお酒

では、今回の改正によりどのお酒が高くなり、どのお酒が安くなるのかを整理してみましょう。

・高くなるお酒・・・発泡酒・新ジャンル(第三のビール)、果実酒(ワイン)

・安くなるお酒・・・清酒(日本酒)、ビール

この中でも特に新ジャンルと呼ばれる第三のビールは大幅に値上がりすることになるため、日々の晩酌として愛好している方にとっては厳しくなるでしょう。

6.終わりに

酒税法は私たちの生活に馴染み深いものでありながら、なかなか深く知る機会の少ない税法のひとつです。お酒同士を混ぜたり、買ったものを販売したりするだけでも時には免許が必要となることがあります。

そのため、酒類を取り扱うにあたって不安を感じている経営者、企業オーナー様は、酒税の取り扱いに関しても経験豊富なジー・エフ税理士法人までどうぞお気軽にお問い合わせください。

国税OB顧問 税理士

富川 泰敬

Contact us

お問い合わせ

国税OBによる柔軟な提案力で、

会計・税務の悩みをスピーディに解決

受付時間:平日 10:00~18:00(土日祝休み)

東京本部

〒102-0093

東京都千代田区平河町2-8-10平河町宮川ビル 5階

TEL:03-6910-0704

FAX:03-6910-0754

〒102-0093

東京都千代田区平河町2-8-10平河町宮川ビル 5階

TEL:03-6910-0704 / FAX:03-6910-0754

大阪事務所

〒542-0067

大阪府大阪市中央区松屋町3番23号松屋タワー2101号

TEL:06-7777-4631

FAX:06-6796-7037

〒542-0067

大阪府大阪市中央区松屋町3番23号松屋タワー2101号

TEL:06-7777-4631 / FAX:06-6796-7037