Column

無申告で税務調査が行われたらどうなる?ペナルティや対処方法を徹底解説!

「そのうち申告をしようと思っていたら無申告のまま何年もたってしまった」という方や「申告のしかたが分からないから何もしないでいたら何年分もたまってしまった」という方がいますが、実はそれほどめずらしいことではありません。

最初は少額だったので申告のことなど考えもしなかった副業が一気にすごい金額になってしまい、誰にも相談できないままで放置しておいたら無申告の状態が何年分も積み上がってしまうこともあります。

では、この状態をどうやって切り抜ければ良いのでしょうか?

このまま無申告の状態を続けていても、税務調査が行われない方法はあるのでしょうか?もしくは、税務調査が行われる前に何か対処する方法はないのでしょうか?

本日は、無申告で放置してしまった方のための、税務調査への対処方法について解説します。

1.無申告は税務署に見つかる?

はじめに、一番気になるテーマから解説していきます。そもそも無申告が税務署に見つかるとしたら、どうやって見つかるのでしょうか?

「一般取引資料せん」から見つかるパターン

誰かの収入は誰かの支出です。お金をもらった人がいるとしたら、必ずそれを支払った人がいます。仮に、お金を受け取った側が無申告だったとしても、支払った側までが無申告である場合は非常にまれです。

そもそも、支払いは費用になるわけですから、ほとんどの場合支払った側は費用として計上しているはずです。

この、正しく申告している「支払った側」に対して、税務署から定期的に送られてくるのが「売上、仕入、費用及びリベート等に関する資料の提出方の依頼について」です。この資料は、「一般取引資料せん」と言われています。

そこには、どこから売り上げをもらい、どこに対して費用を支払っているのかを書くように定められています。

あなたにお金を支払った人や企業が、税務署から届いたこの書類にあなたの名前を書けば、税務署にあなたが無申告であることが瞬時に見つかってしまいます。

税務調査で見つかるパターン

税務署が税務調査で行うのは、適正な申告が行われているかどうかをチェックするだけではありません。

どの企業と取引をし、いくら支払った(あるいは受け取った)のかをチェックして、税務署のデータベースに入力するためのデータ収集も同時に行われています。

特に、支払いを受けた個人が無申告であるかどうかは必ずチェックされます。ですから、無申告のまま放置した状態で取引先に税務調査が入ると、あなたが無申告であることが簡単に分かってしまいます。

これらの例以外にも、無申告の金額が多い場合などは国税局資料調査課(通称:リョウチョウ)の調査対象となり、無申告が見つかることがあります。たまにTVで報道される、飲食店や風俗店などの無申告脱税などがそうです。

では本当に無申告者が税務署に見つかっているのか?

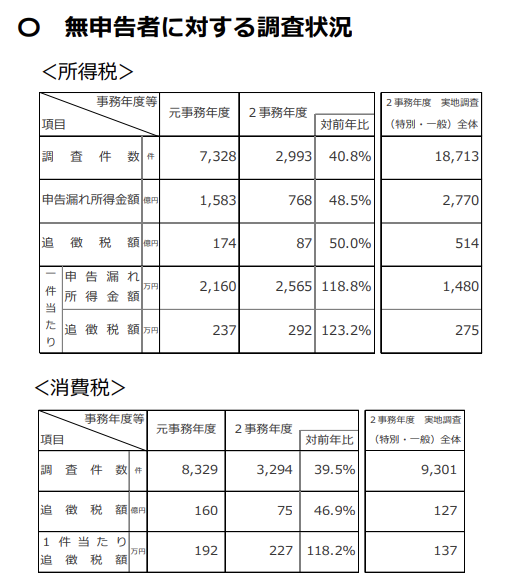

実際に、令和2年に行われた所得税や消費税の調査状況を国税庁が公表した資料がこちらです。その中に、無申告者に対する調査結果が書かれています。

<参照元>国税庁作成 「令和2事務年度 所得税及び消費税調査等の状況」より一部抜粋

参照元リンク先: https://www.nta.go.jp/information/release/kokuzeicho/2021/shotoku_shohi/pdf/shotoku_shohi.pdf

令和2事務年度は新型コロナウイルスの影響で調査が大幅に縮小されていますが、それでも所得税だけで3千件近くの無申告者が補足されています。

今後、ワクチン接種の効果などにより無申告者に対する調査が本格的に行われれば、もっと多くの無申告者に対する税務調査が行われることは間違いないでしょう。

「売り上げが少ないから税務署は来ない」は本当か?

「無申告でも売り上げが少ないから税務署は来ない」という噂を耳にすることがあります。確かに、あまりにも少額であれば、徴税の効率化などの観点から調査が行われない可能性も否定はできません。

しかし、そのような状況を放置してしまうと、今度は税の公平な負担が担保できません。したがって、ごく少額であっても、一罰百戒の効果を狙い税務調査が行われることがあります。

また、たとえ少額であっても、それを何年も続ければ高額になります。税務調査は最大で7年まで遡ることができるため、7年間の累計である程度まとまった金額になるのであれば、当然調査の対象となります。

2.無申告のデメリット

ではここで、改めて無申告のデメリットについて整理してみます。無申告であるために被るデメリットは、おもに以下の4つです。

・所得証明書が取れない

・助成金・補助金などの公的支援が受けられない

・常にビクビクしていなければならない

・税務署に見つかった時のリスクがどんどん大きくなる

所得証明書が取れない

所得証明書とは、市区町村役場が個人に対して発行するもので、前年の1月~12月までの1年間の収入や所得の内訳などが記載されているものです。

所得証明書は、住宅ローンを組む場合や子供が保育園に入園する時などをはじめ、私たちの生活のさまざまなシーンでその都度必要になります。

所得があっても無申告でいると、本来の所得証明書が発行してもらえないため、日常の生活の様々な場面で不都合が生じることになります。

助成金・補助金などの公的支援が受けられない

正しく申告をしていると、さまざまな助成金や補助金などを受けることができます。最近であれば、新型コロナ関連の「持続化給付金」や「一時支援金」、「事業復活支援金」などが支給されていますが、

これらはすべて正しく申告している事業者でなければ受給することはできません。

常にビクビクしていなければならない

税務署は、無申告の事業者のところへある時いきなり何の連絡もなくやって来ます。やって来たが最後、本来納めるべき税金よりも遥かに高額の税金を、ペナルティも含めて納めなければなりません。

ですから、いつ税務署から連絡があるのかに常にビクビクし続けていなければなりません。

税務署に見つかった時のリスクがどんどん大きくなる

無申告者の多くは、最初から申告しないでいようと思っていたのでありません。「少額だから」とか「今年だけだから」と思って申告しなかったのが積み重なり、振り返れば高額となり身動きが取れなくなってしまっただけです。

ですが、無申告の年数が増えれば増えるほど、税務署に見つかった場合のリスクはどんどん大きくなります。

3.無申告のペナルティ

無申告であることが税務署に見つかり、税務調査を受けた場合、本来の納税額とは別に以下のペナルティを受けることになります。

・無申告加算税・・・納付する税額の10%もしくは15%

・不納付加算税・・・納付する源泉所得税の10%

・延滞税・・・期限内に納められなかった税金に対して所定の税率により課税

・重加算税・・・仮想隠ぺいなどとりわけ悪質な場合は納めるべき税金の35%もしくは40%

これらの追徴課税は原則として現金による一括払いしか認められていません。おまけに、苦労して支払った追徴課税分は経費にもなりません。

最高40%の重加算税も厳しいですが、納付期限から2ヶ月を経過した以降の延滞税は、原則として年率14.6%にもなります。この延滞税が7年分も課されてしまったら、本来納めるべき税金の倍近くを納税しなければなりません。

ちなみに、税金やこれらのペナルティは民法上「非免責債権」に位置付けられているため、たとえ自己破産をしたとしても債務の免責効果は及びません。

したがって、雪だるま式に膨れ上がり続ける税金が、一生ついて回ることになります。

4.今からでも間に合う!ペナルティを軽くする方法

無申告によるリスクの高さを理解していただいたところで、今からでも間に合うリスクを軽減する方法についてご紹介します。

無申告の状態で税務調査を受ける前に、自ら申告を行うと、ペナルティが以下のように軽減されます。

・無申告加算税・・・「15もしくは20%」 → 「10%もしくは15%」

・不納付加算税・・・10% → 5%

・重加算税・・・「35%もしくは40%」 → 自主申告によって仮想隠蔽がなくなれば0%

延滞税は自主申告をしても期日後の日数分だけ支払わなければなりませんが、それ以外はご覧のようにかなり減額されます。ここまで下がれば、ある程度の目処が立つのではないでしょうか。

5.正しく申告するために税理士に依頼してみよう

正しい税の知識や申告のやり方を知っているのであれば、問題なく期日中に申告をしていたかと思います。申告のやり方が分からなかったり、量が膨大でとても処理しきれなかったりしたために無申告で放置しておいたのではないでしょうか?

もしそうである場合、やはり専門家である税理士に依頼や相談した方が良いかと思います。無くしてしまった領収証がある場合や、売上が不確定でよくわからない場合でも、どうすれば良いのか教えてもらえるはずです。

また、何らかの節税のためのアドバイスが受けられるかもしれません。

ただし、依頼する税理士は税務調査に強い税理士、経験豊富な税理士を選んだ方が良いでしょう。なぜなら無申告だったわけですから、単に期限後申告をすませばそれでOKになるかどうか不透明な部分もあります。

ひょっとしたら申告後に改めて税務調査が行われる可能性もあります。また、無申告のペナルティに関して税務署と交渉しなければならない可能性もあります。

こういった申告後のリスクを考えると、税務署との交渉や税務調査に強い税理士に依頼した方が安心かと思います。

6.終わりに

たとえ少額でも、無申告の状態を放置しておくと税務調査のリスクは年々高まっていきます。心配事を抱えたままで毎日を暮らすよりも、申告を済ませてスッキリとした気分になった方が良いかと思います。

ただし、何年も無申告の状態で放置していたことを考えると、税務申告は税理士に依頼した方が間違いが起こらず安全かと思います。その際には、税務署との交渉や税務調査に強い税理士に依頼するのが安心・安全でお勧めです。

ジー・エフ税理士法人では税務調査対応に強い国税OB税理士(国税出身税理士)を中心に全国からのご依頼にもチームとして対応できるように常に準備をしています。

税務申告や税務調査対応に不安を感じている経営者、企業オーナー様はいつでもお気軽にお問い合わせください。

国税OBパートナー税理士・米国公認会計士

會田 敏哉

国税局において、上場企業をはじめとする大規模法人の調査審理や、製造・サービス・国際取引など広範囲にわたる業種の税務調査事務、とりわけITの専門的技術を駆使した税務調査事務に長年従事。 都内税理士法人において、上場企業をはじめグループ法人、小規模企業などの税務会計顧問業務や、メガバンクが提供する税務相談サービス業務に従事。

Contact us

お問い合わせ

国税OBによる柔軟な提案力で、

会計・税務の悩みをスピーディに解決

受付時間:平日 10:00~18:00(土日祝休み)

東京本部

〒102-0093

東京都千代田区平河町2-8-10平河町宮川ビル 5階

TEL:03-6910-0704

FAX:03-6910-0754

〒102-0093

東京都千代田区平河町2-8-10平河町宮川ビル 5階

TEL:03-6910-0704 / FAX:03-6910-0754

大阪事務所

〒542-0067

大阪府大阪市中央区松屋町3番23号松屋タワー2101号

TEL:06-7777-4631

FAX:06-6796-7037

〒542-0067

大阪府大阪市中央区松屋町3番23号松屋タワー2101号

TEL:06-7777-4631 / FAX:06-6796-7037