Column

法人化は相続税対策に有利なのか?法人化のメリットとデメリットを徹底解説

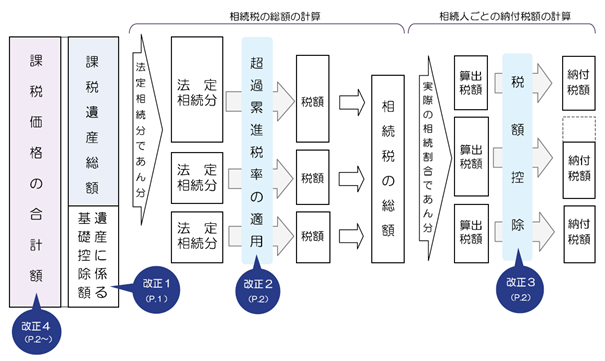

1.相続税は「課税価格」と「基礎控除」によって決まる

1.課税される相続財産の価額を求める

まず、被相続人(亡くなった方)から財産を取得した者ごとに、不動産・有価証券・現金預金といった各相続財産の相続税評価額を所定の方法によって算出します。

ここで、「小規模宅地等の評価減の特例」といった課税価格の特例の適用がある場合には、その評価減後の金額となり、負担した債務と葬式費用があればその価額も差し引きます。

(これが各人別の相続税の「課税価格」になります)

そして、同じ被相続人から取得した全ての者(遺言によって取得した者も含みます)の課税価格を合算した上で、そこから「基礎控除」を差し引きます。

基礎控除は、以下の計算式によって求めた金額で、この額を超えた部分について相続税が課税されます。

3,000万円+600万円×法定相続人の数

2.税額を計算する

次に、基礎控除を差し引いた価額を、以下の仮定の下にいったん各相続人別に配分します。

相続財産は法定相続人のみに法定相続分どおりに配分したと仮定する

この仮に配分した金額について、それぞれ相続税の税率表に当てはめて各相続人別の(仮の)相続税額を算出し、それを合算します(これを「相続税の総額」といいます)。

そして、この相続税の総額を、実際に財産を取得した割合に応じて按分していき、各人別の(税額控除前の)相続税額を算出します。

最後に、財産を取得する者の属性に応じて

- 相続税額の2割加算(親族関係が遠い者が取得した場合の加重措置)

- 配偶者の税額軽減

- 未成年者控除

- 障害者控除

- 相次相続控除

- 外国税額控除

の順番で相続税額の加算・減算を行い、各人別の納付税額を算出します。

2.相続税は法人設立で節税可能!税金対策で受けられる恩恵を解説

⑴ 財産の間接所有

通常は、被相続人が不動産や現金預金といった個別具体的な財産を直接的に所有し、それがそのまま相続財産となり、それぞれの相続税評価額を算定することになります。

しかし、被相続人の相続財産のうちに、個人事業で使用していた財産や賃貸不動産といった事業活動に関係する資産がある場合には、それらの資産を管理・運営するための法人を設立して資産を移管することで、その法人が発行する株式(出資)を保有することによって間接的に財産を支配するということも可能となります。

⑵ 法人化のメリット

❶ 財産の移転手続

被相続人(個人)が財産を直接的に支配していた場合、それを次の世代に少しずつ移そうとしても、被相続人と相続人との共有状態になることや都度所有権移転登記が必要になるなど、様々な事務的・費用的な問題が生じます。

この点、法人化することによって被相続人の財産を法人に移転し、その法人の株式の形態で保有することにより、被相続人は次の世代に対してその株式を贈与・譲渡することで、その法人の財産を部分的に簡易な手続で移管することが可能となります。

❷ 相続財産の圧縮

法人化のメリットは、「株価算定」にも顕れます。

被相続人(個人)が財産を直接的に支配していた場合、その各財産の相続税評価額を算出して、それらが相続税の課税価格にチャージされることになります。

一方、証券取引所に上場していない株式(取引相場のない株式)については、上記の各保有財産の相続税評価額を算出して積算する方法(「純資産価額方式」といいます)と、その会社の規模に応じて、同業種の上場企業の株価や業績との比較によって株価を算出する方法(「類似業種比準価額方式」といいます)を選択でき、これらを組み合わせることによって、個人で直接財産を保有しているよりも低い課税価格に抑えることが可能となります。

株価=類似業種比準価額×【0~100】%+純資産価額×【100~0】%

また、上記の純資産価額について、法人である以上、含み益があれば清算時に実現することによる法人税(法人住民税)を負担しなければならない取扱いがあり、その含み益の37%を控除することができますが、これは個人で直接的に財産を保有している場合には適用がありませんので、大きなメリットとなります。

3.相続税対策の手法

⑴ 設立時の考慮事項

法人を設立する場合には、以下のような法人の機関をあらかじめ決めておかなくてはなりません。

- 事業目的

- 株主(出資)構成

- 役員(取締役・監査役・業務執行社員)構成と任期

- 株式移転時の規制の有無

- 株主(社員)総会の開催方式

特に、株主構成や役員構成については、現在及び将来にわたる相続税対策に影響を与えるほか、例えば、事業承継税制(非上場株式の納税猶予と免除の特例)といった税務上の特例を適用しようと企図している場合には、それらも踏まえた構成にしておかなければなりません。

⑵ 設立後の株式の異動

法人設立後は、定期的にその法人の株価を算出することによって、被相続人の相続税のシミュレーションを行うとともに、株式の贈与・譲渡の長期的な計画に従って継続的に(地道に)財産を移転する必要があります。

また、その法人の業績如何によっては節税効果が希薄化し、法人を設立して維持する(法人税申告は税理士の関与が事実上必須であり納税者自身による自力作成はかなり困難です)ことの費用倒れのリスクもありますので、より低い株価を選択できるための方策を先手先手に執り続ける必要があるという点で、信頼し得る税理士の長期継続的な関与が必須であるといえるでしょう。

4.法人化で相続税対策を行う際の注意点

これは、法人化のデメリットともいうべき点ですが、一般的に以下の諸点が挙がります。

⑴ 維持費用がかかる

上記で見た税理士等の専門家費用のみならず、法人を設立して維持する場合は、たとえその法人に利益(所得)が発生していなくても、「法人住民税均等割」という固定的な税金を事業年度ごとに負担しなければなりません。

もっとも、資本金等の規模の小さな区分でも7万円の負担が毎期生じることになり、これに専門家費用も加わるため、法人化のメリットはこれらのランニングコストを上回って余りあるものでなければならない点で、これらが法人化のハードルレートと言えます。

⑵ 相続開始前の駆け込み対策はリスクが大きい

被相続人の体調が悪化してから法人化対策をすることはお勧めできない環境となっています。

昨今、国税庁の「財産評価基本通達」総則6項という課税庁側の「伝家の宝刀」の発動が顕著となっています。

結果的にこれらの相続税対策が被相続人の死亡直前となった場合には、その対策がないものとした場合の財産評価に職権で修正されてしまう事例が相次いでおり、その課税庁の課税処分を裁判所が追認する状況が継続しています。

特に、「6 この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。」に関しては具体的な発動基準が明示されておらず、納税者による課税関係の予測可能性を損なうものとの批判が根強いものですが、いざ発動されてしまうと覆すことが極めて困難なものです。

(参考:財産評価基本通達|国税庁)

したがって、法人化を検討する場合には、「思い立ったが吉日」とばかりに早期の段階から(被相続人が元気なうちから)検討して、着手するか否かを判断するのが得策です。

法人設立時から被相続人の死亡時までの期間が長ければ長いほど、その法人の事業継続の実績が蓄積し、「節税対策のための法人化」という課税庁による認定のハードルが上がることになります。

5.法人設立によって節税対策可能か確認すべき!

これまで見たように、一般的には、法人設立により相続税対策に寄与するケースの方が多いと考えられますが、必ずメリットがあるというものでもありません。

そして、法人設立及びそのメンテナンスは、被相続人の個人財産の管理も併せて、信頼できる経験豊富な税理士による長期継続的な関与が不可欠であり、その税理士との人間関係を含めた二人三脚が対策の成否を左右するといって過言ではありません。

たとえ高度な相続税対策が開発されようとも、そして、事業承継支援のための税制措置が拡充されようとも、相続税対策の王道は「早期に開始して長期継続すること」に変わりはなく、法人化もそのための手法の1つに過ぎません。

まずは、自己の相続財産の規模やその構成が法人化に適するのか否かの診断を税理士に依頼することがスタート地点となります。

ジー・エフ税理士法人では、ただ法人化のスキームをご提案するだけでなく、経験豊富な税理士によるご依頼者様に合った節税対策や相続対策のご提案をいたしております。

法人化をご検討中の方、ご自身に合った節税対策や相続対策のご相談はコチラからお気軽にお問い合わせください!

統括代表パートナー税理士

勝又 義雅

山田&パートナーズ時代には相続・事業承継をメインとした資産税業務に従事し、上場企業のMBOアドバイザーなど難易度の高い資産税実務を経験。 現在は法人税務を中心として幅広い業務を行っており、税務スキームの検討及び構築・組織再編・グループ法人に関わる税務・富裕層に関連する税務業務やM&A関連業務などを得意分野に持つ。

Contact us

お問い合わせ

国税OBによる柔軟な提案力で、

会計・税務の悩みをスピーディに解決

受付時間:平日 10:00~18:00(土日祝休み)

東京本部

〒102-0093

東京都千代田区平河町2-8-10平河町宮川ビル 5階

TEL:03-6910-0704

FAX:03-6910-0754

〒102-0093

東京都千代田区平河町2-8-10平河町宮川ビル 5階

TEL:03-6910-0704 / FAX:03-6910-0754

大阪事務所

〒542-0067

大阪府大阪市中央区松屋町3番23号松屋タワー2101号

TEL:06-7777-4631

FAX:06-6796-7037

〒542-0067

大阪府大阪市中央区松屋町3番23号松屋タワー2101号

TEL:06-7777-4631 / FAX:06-6796-7037