Column

富裕層必見!誰でも簡単に理解できる不動産投資による節税効果とは

「不動産投資は節税になる」という話を聞いたことはありませんか?昔から、雑誌やネットニュースなどで定期的に特集が組まれていますし、日本中で行われている不動産関係のセミナーでもテーマになることが多いですから、多くの方が一度は耳にしたことがあるのではないでしょうか。

とは言え、どういう仕組みでなぜ節税になるのかを実際にご存知な方は、それほど多くはないでしょう。

そこで本記事では、不動産投資がどのようなメカニズムで節税につながるのかについて、税金のことをほとんど知らない方でも分かるようにできるだけ丁寧に解説していきます。

1.不動産投資と税金

富裕層とは、一般的に純金融資産を1億円以上5億円未満(準富裕層は5,000万円以上1億円未満)保有している世帯と定義されており、全世帯数のうち約2.4%(準富裕層は約6.3%)を占めていると言われています。

<出典>2020年12月21日 野村総合研究所「日本の富裕層は133万世帯、純金融資産総額は333兆円と推計」国税庁作成『No.2260 所得税の税率』より一部抜粋

この富裕層や準富裕層が行っている不動産投資による節税について解説する前に、不動産投資と税金について整理してみましょう。

不動産投資で収入が増えると、税金を支払わなければなりません。これは改めて説明する必要はありませんよね?では、その税金はどのように計算するのでしょうか?

不動産投資に対する所得税の計算方法

不動産投資の所得税を計算するプロセスは、以下の2段階で行います。

1.不動産所得を求める

2.不動産所得に税率を掛ける

「不動産所得」とは、不動産投資によって得た収入から必要経費を引いたものです。不動産投資で得られた利益が不動産所得だと思っていただければOKです。

・不動産所得=総収入金額-必要経費

次に、「税率」とは所得税率のことで、算出した不動産所得の金額に対して下表の税率を掛けて所得税額を算出します。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

<出典>国税庁作成『No.2260 所得税の税率』より一部抜粋

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

不動産投資の所得税計算例

それでは実際に、簡単な数字を使って所得税の計算をしてみましょう。

・不動産収入・・・4,000,000円

・必要経費・・・1,000,000円

1.はじめに不動産所得を求めます。

不動産所得=4,000,000円-1,000,000円=3,000,000円

2.次に、所得税を計算します。上図より税率は10%で控除額が97,500円ですから、所得税額は以下のようになります。

所得税額=3,000,000円×10%-97,500円=202,500円

これで、不動産投資に関する所得税額が算出できました。

総合課税と分離課税

所得には、会社に勤めて給料として貰う給与所得や、上述の不動産所得など様々な種類があります。

所得税は、これらの所得はすべて合算して算出するのではなく「合算するもの」と「合算しないもの」に分けてそれぞれに税額を算出します。

そして、合算するものを「総合課税」といい、合算せずに個別に税額を計算するものを「分離課税」といいます。

・総合課税・・・給与所得、不動産所得、事業所得、一時所得、雑所得など

・分離課税・・・土地・建物の譲渡所得、株式等の譲渡所得、配当所得など

ご覧のように不動産所得は総合課税ですから、不動産所得の税率は他の所得との合計金額によって決まります。

2. 減価償却費と税効果

前章で、不動産所得は以下の式で算出することをお伝えしました。

・不動産所得=総収入金額-必要経費

総収入金額とは、おもにアパートなどへの投資の結果得られる家賃の合計です。いっぽう必要経費とは、アパートを維持管理するための費用です。

清掃代や修繕費用などが必要経費となりますが、不動産投資において最も高額な経費となるのが建物の減価償却費です。

減価償却費とは

資産には、1年もたたずに使い切ってしまうようなものもあれば、機械や建物のように長い間事業に使われるものもあります。

これをどちらも同じ扱いにしてしまうと、収益の計算に問題が生じてしまうため、原則として10万円以上の資産については、あらかじめ決められた使用年数に基づき、少しずつ経費にしていくように定められています。

これを減価償却と言い、減価償却によって計上される経費を減価償却費といいます。また、「定められた使用年数」を耐用年数と言い、これは所得税法によって非常に細かく決められています。

不動産と耐用年数

では、不動産の耐用年数がどれくらい細かく決められているのかをご紹介します。

・木造・・・22年

・軽量鉄骨造・・・27年

・鉄骨造・・・34年

・RC造・・・47年

したがって、たとえば新築で木造のアパートを2,200万円(建物のみ)で購入した場合は耐用年数が22年ですから、毎年の減価償却費は以下のようになります。

・毎年の減価償却費・・・建物の取得価額2,200万円÷耐用年数22年=100万円(定額法)

つまり、このケースであれば毎年100万円が減価償却費として必要経費に計上できるわけです。

中古資産の耐用年数と減価償却費

ではこの木造アパートが、新築ではなくて築22年の中古物件だったらどうなるのでしょうか?築22年であれば上述のように耐用年数がすべて経過しています。

このように耐用年数が経過した中古資産は、法定耐用年数の20%を耐用年数とするように定められています。

・築22年木造アパートの耐用年数=22年×20%=4年(小数点以下切り捨て)

したがってその減価償却費は、以下のようになります。

・築22年木造アパートの毎年の減価償却費=建物の取得価額2,200万円÷耐用年数4年=550万円

新築であれば100万円だった減価償却費が、何と5倍以上に増えます。

不動産投資節税のポイントは耐用年数の圧縮と総合課税による所得合算

ここまでお話しした内容で、勘の良い方ならもうお気づきかと思います。不動産投資節税のポイントは、この中古資産購入による耐用年数の圧縮です。

耐用年数が短くなれば、ご覧のとおり減価償却費は一気に増額するため、不動産所得が減るどころか場合によってはマイナスになってしまいます。

不動産所得は、最終的に給与所得などと合算して税額を求めるため、もしマイナスになれば所得の合算金額が減ることになります。簡単に言うと、これが不動産投資による節税のポイントです。

では最後に、簡単な数字を使ってシミュレーションをしてみます。

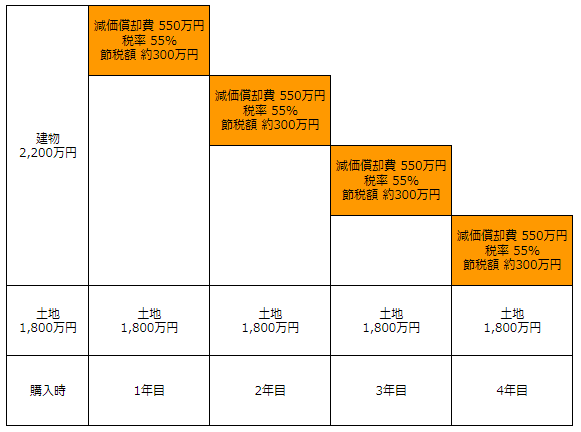

3. 中古アパート購入による節税シミュレーション

さきほどの築22年木造アパートを、建物2,200万円+土地1,800万円の合計4,000万円で購入した場合、減価償却による節税額がどのように推移していくのかを考えてみます。

下図をご覧ください。

前章でご紹介したように、減価償却費は毎年550万円が計上されます。

仮に他の所得と合算した所得額が4,000万円を超える場合であれば税率は55%(所得税率45%、住民税率10%)ですから、減価償却費が生じたことによる毎年の節税額は以下のようになります。

・減価償却費による毎年の節税額・・・減価償却費550万円×税率55%=約300万円

不動産所得がプラスであればこの分だけ節税が出来ますし、仮に不動産所得がマイナスであれば他の所得と合算して最高で300万円ほど所得税が還付されることになります。

もちろんこれは最高税率を使ったシミュレーションではありますが、所得がそれほどではない状態であったとしても税率が下がるだけで節税効果は十分に見込めます。

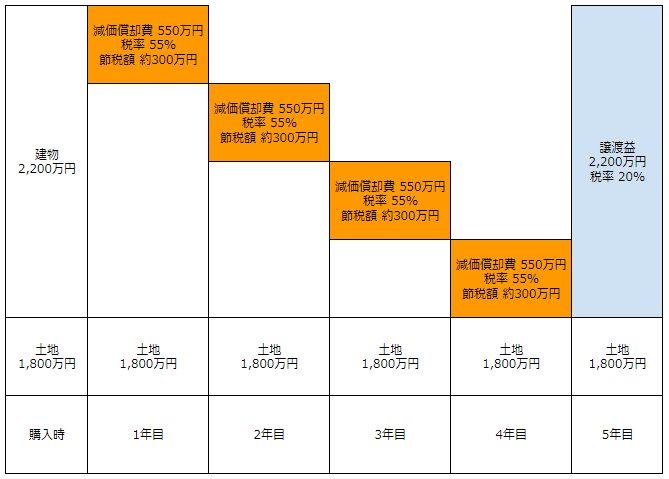

とは言え、みなさんこう思いませんか?「減価償却が終わった5年目はどうなるの?」

ここからが、不動産投資による節税のハイライトです。

分離課税を利用して不動産売却益の税率を下げる

築22年の中古アパートであれば、市場価格の下落は落ち着き、実売価格はその後ほぼ横ばいで推移していきます。この性質を利用して、償却の終わった5年後に、買った金額と同じ金額で売却します。

下図をご覧ください。

減価償却費によって購入後4年間は最高で税率55%の節税ができますが、今度は同じ金額で売った場合これまでの減価償却費の合計額が売却したことによる譲渡益として計上されてしまいます。

・築22年木造アパートの譲渡益(売却益)=売却額4,000万円(建物2,200万円+土地1,800万円)-帳簿価額1,800万円=2,200万円

しかし、ここで最初の方に話した総合課税と分離課税を思い出してください。土地建物の譲渡所得は他の所得と合算せず、分離課税で計算するように定められています。

所有期間が5年を超える土地建物を売却する場合、その税率は長期譲渡所得として20%の税率が課税されることになるため、売却益にかかる税金は以下のようになります。

・築22年木造アパートの譲渡所得税=売却益2,200万円×税率20%=440万円

減価償却費の税効果は、毎年約300万円×4年間=1,200万円でした。これを同額で売却した場合に支払う税額は440万円となるため、差し引きした節税差額効果は以下のようになります。

・節税差額効果=減価償却による節税額合計1,200万円-譲渡所得税440万円=760万円

どうでしょうか?スキームとしては多少複雑だったかもしれませんが、十分に節税が出来ていることがお分かりいただけたのではないでしょうか。

4. 終わりに

今回のシミュレーションは、所得税の最高税率を使って行ったものです。

したがって、税率が下がればもちろん節税効果の金額も小さくなりますが、不動産投資の対象となる物件の値段を増やせば、今度は逆に節税効果の金額も大きくすることができます。

ただし、今回ご紹介したものは条件をかなり簡単にしたものであり、実際にはもう少し細かくチェックしなければならない点が沢山あります。

不動産投資に関する税務処理や相続は複雑な場合が多く、経験豊富な専門家の助言やアドバイスが必要な場合が多くあります。

不動産投資や相続関係の税務処理に関して経験豊富な税理士をお探しの場合は、国税出身税理士(国税OB税理士)が多く在籍し、いざという時の税務調査対応にも強いジー・エフ税理士法人までどうぞお気軽にご相談ください。

統括代表パートナー税理士

勝又 義雅

山田&パートナーズ時代には相続・事業承継をメインとした資産税業務に従事し、上場企業のMBOアドバイザーなど難易度の高い資産税実務を経験。 現在は法人税務を中心として幅広い業務を行っており、税務スキームの検討及び構築・組織再編・グループ法人に関わる税務・富裕層に関連する税務業務やM&A関連業務などを得意分野に持つ。

Contact us

お問い合わせ

国税OBによる柔軟な提案力で、

会計・税務の悩みをスピーディに解決

受付時間:平日 10:00~18:00(土日祝休み)

東京本部

〒102-0093

東京都千代田区平河町2-8-10平河町宮川ビル 5階

TEL:03-6910-0704

FAX:03-6910-0754

〒102-0093

東京都千代田区平河町2-8-10平河町宮川ビル 5階

TEL:03-6910-0704 / FAX:03-6910-0754

大阪事務所

〒542-0067

大阪府大阪市中央区松屋町3番23号松屋タワー2101号

TEL:06-7777-4631

FAX:06-6796-7037

〒542-0067

大阪府大阪市中央区松屋町3番23号松屋タワー2101号

TEL:06-7777-4631 / FAX:06-6796-7037