Column

個人で無申告!時効はいつ?払わずにいたら、どのような追徴課税がかかるのか?

個人の確定申告は必ずしも全ての人がしなければならないものではありません。必要な人だけが行うものです。

このため確定申告が必要と知らず、もしくは故意に申告をせず、その他様々な事情で本来支払うべき所得税を払っていない状況が起こりえます。

この記事では、本来負担すべき税金を払わずにいた場合、所得税にも時効が成立するかどうか、所得税の時効制度をご説明します。

そしてもし税務署に指摘された場合にはどのようなペナルティ、追徴課税がかかるのかについてご説明します。

・確定申告が必要であるにもかかわらず「無申告」の方

・申告したものの間違いに気付いてしまった方

・故意に所得を少なく申告してしまった方

・申告したものの正確性に自信のない方

など、時効と追徴課税が気になる方は是非参考にしてみて下さい。

1.所得税に時効はあるか?

まず所得税に時効はあるか?というと、あります。

時効がないと納税者の安定が得られず国税の画一的執行も期し難くなるという理由で制度として設けられています。

税金の時効には、正確には除斥期間、消滅時効という二つの概念があります。

ここでは除斥期間、消滅時効の概念と、税務署の権限である賦課権と徴収権についてそれぞれの時効をご説明します。

■除斥期間、消滅時効

税金の時効については除斥期間、消滅時効という概念が使われます。

意味合いとしては税金を支払わなくて良くなることで時効と同じと考えて良いのですが、簡単に言うと以下の通りです。

・除斥期間は権利を行使しないと、権利を失う期間

・消滅時効は権利が消滅すること(民法の消滅時効と同じ)

■賦課権の時効

税金を取り立てるには、まず税金の金額を確定させることが必要です。

税務署はこの権利があり、これを賦課権と言います。

賦課権の時効は除斥期間の制度が採られています。所得税の賦課権の除斥期間は5年、贈与税は6年です。

ただし不正等があった場合(脱税)は7年に伸びます。単純にこの期間が過ぎれば権利はなくなります。

■徴収権の時効

そして確定した税金を取り立てる権利が徴収権です。

徴収権の時効は消滅時効の制度が採られています。

所得税の徴収権の消滅時効は5年です。

ただし消滅時効には時効の中断があります。単純に5年経過すれば権利が消滅するのではなく、中断されたらそこからさらに5年間を経過しないと消滅しません。

「中断」は、請求、差し押さえ、債務者(ここでは納税者)の承認などでなされます。

確定した税金は税務署が把握しているので、5年間請求しないまま放置されることはまずあり得ません。

つまり徴収権の時効はまず成立しないと考えて良いでしょう。

確定した税金を支払わないまま時効で逃げ切ることはまず不可能です。

支払せずに放置していると最悪資産を差し押さえられます。

資金的な問題がある場合は後ほどご紹介する制度を参考に税務署に相談しましょう。

2.時効の成立を待てるか?

このように税金の支払には時効(以降、除斥期間含めて時効と表現します)がありますが、前述したように徴収権の時効はまず成立しません。

考えられるのは賦課権の時効、すなわち申告した所得金額が少ないもしくは申告していないことを税務署に見つからずにいられるかどうかです。

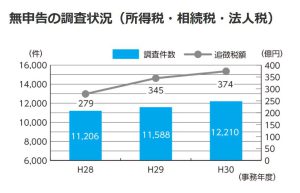

ここで「無申告」について税務署の取り組みをご紹介します。

下記は国税庁レポート2020から抜粋した無申告の調査状況です。

所得税だけでなく相続税、法人税も含めたものになりますが、税の支払いを逃れる人を見過ごすと不公平になるため積極的に調査しています。

<引用元>

国税庁

Ⅲ 適正・公平な課税・徴収

1 適正・公平な課税の推進

~ 資料情報を活用し、的確に無申告者を把握 ~

引用:

https://www.nta.go.jp/about/introduction/torikumi/report/2020/03_1.htm

無申告の調査事例として、会社員が副業としてアフィリエイト収入を得ていたにも関わらず申告していなかったケース、売上の書類を意図的に破棄して所得を隠蔽していたケースがあげられています。

もちろん無申告ではなく申告をしている人に対しても実地調査は行われています。

上記国税庁のレボートでは下記情報が公開されています。

<引用元>

国税庁

Ⅲ 適正・公平な課税・徴収

1 適正・公平な課税の推進

~ 悪質な納税者には厳正な調査を実施する一方で、その他の納税者には簡易な接触も実施 ~

引用:

https://www.nta.go.jp/about/introduction/torikumi/report/2020/03_1.htm

税金を納めることは国民の義務です。義務を果たし、逃げることを考えず、安心して堂々と生活するためにもきちんと納税の義務を果たしましょう。

3.税金を払わずにいたらかかる追徴課税

次に追徴課税(ペナルティ)の内容をご紹介します。主に加算税と延滞税で、主要なものをわかりやすいように記載しています。

以下の内容は近年国税庁が調査に力を入れ、指摘された場合に追徴課税の負担も重くなりがちな事例となります。

■無申告で税金未納な場合にかかる無申告加算税

無申告加算税は、確定申告が期限後になってしまった場合、もしくは無申告のままで税務署に指摘された場合にかかります。

調査で指摘された場合、原則として税額が50万円までは15%、50万円を超える部分は20%の割合を乗じて計算した金額になります。

調査の前に自主的に申告をしている場合は5%で済みます。さらに要件によっては課されないケースもあります*。

<参照元>

国税庁

No.2024 確定申告を忘れたとき

参照元リンク先:

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2024.htm

■税金を少なく申告した場合にかかる過少申告加算税

申告はしたものの所得を少なく申告してしまった場合には、過少申告加算税がかかります。

金額は追加の税金の10%(50万円を超えた部分は15%)です。

ただしこちらは税務署の調査前に自主的に修正した場合にはかかりません*。

<参照元>

国税庁

No.2026 確定申告を間違えたとき

参照元リンク先:

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2026.htm

■悪質に隠蔽、仮装した場合にかかる重加算税

重加算税は悪意を持って隠したり間違った申告をしたりした場合に課される加算税であり、上記の比率よりも高くなります。

無申告加算税に代わる重加算税は税額の35%、過少申告加算税に代わる重加算税は税額の40%になります。

さらに短期間に繰り返すとプラス10%になります。

(重加算税に関する細かい条件は法令となる国税通則法第68条を参照となります)

■遅延利息にあたる延滞税

延滞税は納付日までの日数に応じてかかる利息です。納付日が遅くなればなるほど金額が膨らみます。

令和3年1月1日以後は、納期限の翌日から2月を経過する日までは原則として年7.3%、2月を経過した日以後は原則として年14.6%がかかります。

他にも細かい計算条件がありますので正確に計算したい方は国税庁の下記ページをご覧下さい。

<参照元>

国税庁

延滞税の計算方法

参照元リンク先:

https://www.nta.go.jp/taxes/nozei/entaizei/keisan/entai.htm

このように加算税はかなり重い金額となりますが、故意に隠蔽せず、かつ調査前に自主的に申告した場合は課されない又は軽減されますし、延滞税は早く申告すればするほど少なくすみます。

早めに正しい申告、納付をしましょう。

4.無申告になりがち?「仮想通貨」「アフィリエイト」「メルカリ」等での販売などの取引

近年、故意かそうでないかにかかわらず正しい申告が行われない危険がある取引について、国税庁は調査に力を入れ、情報発信をしています*。

<参照元PDF>

国税庁

参照元リンク先:シェアリングエコノミー等新分野の経済活動への的確な対応

https://www.nta.go.jp/information/release/kokuzeicho/2019/sharingueconomy_taio/pdf/01.pdf

新しく出てきた経済活動に関するもので、取引の実態が分かりにくいものや、普段申告をしていない人でも参入しやすいもの、例えば仮想通貨の取引や、アフィリエイト、メルカリ・ネットオークションなどでの販売利益などです。

国税庁ではこうした分野に近年重点的に情報収集しています。

指摘されれば本税と追徴課税が後からのしかかりますので、正しく申告をしましょう。

また所得税の中でも譲渡所得の調査での申告漏れの金額は高くなっています。

平成30年事務年度の1件当たりの申告漏れ所得金額は734万円となっており、全体では148万円であるのに比べて高い数字です*。

<参照元PDF>

国税庁

参照元リンク先:平成 30 事務年度 所得税及び消費税調査等の状況

https://www.nta.go.jp/information/release/kokuzeicho/2019/shotoku_shohi/pdf/0019011-068.pdf

土地、建物、株式等を譲渡して所得が出た場合には正確に申告を行うようにしましょう。

故意でなくただ知らなかった場合でも、故意の場合より少なくはなりますが追徴課税が課されますし、当然本税の負担もあります。特に、知らずにいた場合には納税準備をしていないため急に資金的にひっ迫する危険が高くなります。

「儲かった」感覚がある場合には必ず申告の必要があるかどうか検討しましょう。

5.税金を支払っていない人はどうすべきか

最後に納税が困難な場合にどうすべきかご紹介します。

通常の税金は納期限がありますが、追徴課税が課された場合はすぐに納付しなければなりません。

前述したように支払をしないと最悪差し押さえになることもあります。

資金的に納税が難しい場合は、それぞれ諸々の要件がありますが、換価の猶予、納税の猶予の申請により差し押さえを回避でき、猶予期間中の延滞税の全部又は一部が免除されます。

ポイントとしてはとにかく早めに税務署に相談をすることです。

どうせ払えないからと言って連絡もせずに放置する人がいますが、時効が成立することは実質あり得なく、追徴税額が増えて負担が重くなるだけです。

まとめ

以上、所得税の時効と、追徴課税についてご紹介しました。

まとめると、

・税額が確定した場合、時効はまず成立しない

・税務署は様々な情報から調査をしているため、見つからないだろうと逃げ切るのは難しい

・本税プラス追徴課税の負担は重い。追徴課税を少なくするためには調査で指摘される前に早めに申告するべき

ただ税務は難しく判断に迷うこともあり、申告をするのが煩雑なケースも多いです。

現時点で無申告又は申告内容に不安がある方は早めに専門家である税理士に相談することがおすすめです。

個人や個人事業主の方で「無申告」のため不安やお悩みを抱え込んでいる方はいらっしゃいますでしょうか?

もし不安やお悩みごとがあれば経験・知識・実績ともに豊富な「国税出身税理士」と、各専門分野に精通した税理士が在籍している当税理士法人までぜひご相談下さい。

国税OBパートナー税理士

林 浩二

国税局において、大規模法人の調査審理や組織再編税制・再建支援に係る事前照会担当など専門知識を要する審理事務に長年従事するほか、上場企業など大規模法人の調査事務にも従事。 組織再編税制、調査審理、課税要件判断、争点整理を得意とする。 ExcelのVBA機能を用いてデータ入力の自動化システムを構築するなど、業務効率化のサポート等にも強みをもつ。

Contact us

お問い合わせ

国税OBによる柔軟な提案力で、

会計・税務の悩みをスピーディに解決

受付時間:平日 10:00~18:00(土日祝休み)

東京本部

〒102-0093

東京都千代田区平河町2-8-10平河町宮川ビル 5階

TEL:03-6910-0704

FAX:03-6910-0754

〒102-0093

東京都千代田区平河町2-8-10平河町宮川ビル 5階

TEL:03-6910-0704 / FAX:03-6910-0754

大阪事務所

〒542-0067

大阪府大阪市中央区松屋町3番23号松屋タワー2101号

TEL:06-7777-4631

FAX:06-6796-7037

〒542-0067

大阪府大阪市中央区松屋町3番23号松屋タワー2101号

TEL:06-7777-4631 / FAX:06-6796-7037