コラム

税務調査で「指摘事項」が入った!「指摘事項」とはどういうこと?

- 税務調査

1.税務調査の終盤に登場する「指摘事項」

⑴ 実地調査の流れ

調査官が自社にやって来ると、調査対象期間について、例えば、以下の資料を確認します。 ・総勘定元帳などの帳簿 ・帳簿の裏付けとなる請求書・領収書などの各種資料 ・各種議事録や稟議書 ・給与台帳やその裏付けとなる勤務データ そのほかにも、商品在庫などが保管されている現場や事業所内全体を視察することもあります。

⑵ 署内における再検討

調査官は、帳簿や資料を確認したその場においては、あまり断定的な過少申告の指摘を行わないものです。 まずは、判断のために必要な資料のコピーや現物の留め置きを行ってそれを署内に持ち帰って再検討し、関係者に職権調査することによって得た他の証拠とも突き合わせて、過少申告の可能性の高い事項を選定していきます。 そして、上司である統括調査官に対する報告及び了解を得て、税務調査の終結のための手続に入ります。

⑶ 調査結果の説明

税務調査の結果として、税務署としてその納税者に更正処分(注1)(注2)・決定処分の必要があると判断した場合には、原則としてその納税者に来署を求め更正処分・決定処分をすべきと税務署が認める額やその理由などの説明が行われます。 (注1)更正処分…更正処分とは税務署長の職権により過去の納税者が申告した税額を増額する処分を言います。 (注2)決定処分…決定処分とは税務署長の職権により過去に納税者の申告のなかった場合に新たな納税義務を課する処分を言います。 これが「調査結果の説明」です。 説明の方法は法令上明示されておらず、原則として口頭で行われますが、必要に応じて項目や金額を整理した資料などを示されることが通常です。 この調査結果の説明時の理由の個々の内容を一般的に「指摘事項」と称しています。 上記のような調査結果の説明時という税務署にとっての最後通牒のような場面のみならず、実地調査の段階における調査官の個人的な心証としての疑問も含めて「指摘事項」と称する税理士や税務職員もいますが、それは「指摘事項」という用語が必ずしも法的な位置付けではないからだと考えられます。

2.具体的な調査結果の説明と指摘事項の例

例えば、自社が法人税の税務調査を受け、調査官から以下のような調査結果の説明を受けたとした場合、以下の❶❷が指摘事項になります。

| ❶ 御社のA取締役営業部長に対する給与について、A氏は使用人兼務役員(取締役営業部長)ではなく純粋な役員(営業担当取締役)であるため、A氏に対して事前の届出なく支給された賞与600万円については、損金(経費)に算入されません。❷ 御社が5,000万円で計上した期末在庫について、他にも期末までに廃棄したという1,000万円の在庫があり、現実にはその時点では廃棄されていなかったため、その分だけ売上原価が1,000万円過大計上されています。 これにより、御社から修正申告書が提出されなければ、税務署としては、上記❶と❷の合計1,600万円について課税所得を増やす更正処分を行うことになります。 |

3.修正申告の勧奨

税務署はいきなり更正処分を行うのではなく、まずは、納税者に対して、税務署による行政指導に従ったとして、あくまで自主的に修正申告書を提出させるように勧奨します。 修正申告は納税者側がする行為であり、しかも「することができる」と規定されているため、修正申告をするか否かは納税者の判断に委ねられています。 しかし、納税者が納得せず、修正申告書を提出しない場合には、税務署は、職権で同一の「税額を増やす効果」を強制することを示唆して、修正申告を間接的に強制するのです。 それでは、税務署は、なぜいきなり更正処分をせず、納税者による修正申告を求めるのでしょうか。

⑴ 申告納税制度の理念

我が国は申告納税制度を採用しており、一次的には納税者による申告によって納税義務が確定し、その内容に問題があれば税務署が二次的に納税義務を確定させるという建前があります。 したがって、いきなり国家権力を振りかざすというのは望ましくなく、あくまで納税者が納得して自主的に申告内容を是正するという形式を採りたいのです。

⑵ 署内の手続が煩雑

納税者が指摘事項に納得すれば、調査官は、あらかじめその修正申告書の草案を確認し、その内容に問題がないことを確認して正式な修正申告書を受け付け、一連の税務調査が終結します。 しかし、納税者が指摘事項に納得せず、修正申告書の提出を拒絶した場合には、調査官は署内において以下の手続を経ることにより更正処分を発出することになり、この一連の手続において調査官が投下するエネルギーが膨大なため、修正申告によって済ませたいと考えるようです。 ・不服申立てに至った場合の処分の取消し可能性の再検討(審理関係部署との協議) ・更正処分を行うための署内の会議のセッティング(資料作成・日程調整・意思決定) ・更正処分のための決議書の起案決裁(税額計算は税務署が行うことになる)

⑶ 不服申立ての発展防止

修正申告は納税者が納得して提出することを建前としていますから、自らの意思で行った修正申告内容を否定するような不服申立てを将来的に行うことはできません。 しかし、更正処分は、税務署が納税者の意思にかかわらず職権で行うものであり、納税者がその内容に不服があれば、その救済手段である不服申立てをすることができます。 納税者が不服申立てを行うと、更正処分をした税務署(「原処分庁」といいます)は、納税者の主張に対する反論などの対応について、新たなエネルギーを投じる必要があります。

4.更正の請求をすることもある

割合としては少ないものの、当初申告による納税者の処理に誤りがあり、その結果、あるべき税額が少なくなることの指摘を受ける場合があります。 税額を増やす場合には納税者側で修正申告をすることができますが、税額を減らす、すなわち還付を求める場合には、税務署長による「減額更正処分」が必要であり、その発動を求めるための「更正の請求」という手続を求められることがあります。 更正の請求は、原則として法定申告期限から5年以内にしなければなりませんが、その後の後発的な事情によって還付を求める場合には、所定の期限内に行わなければ更正の請求を求める資格を喪失してしまうことになります。

5.指摘事項がない場合もある

稀に、税務調査によっても修正申告を勧奨されない場合があり、その場合には、「更正すべき理由がない旨の通知」を受けることになります。 過去には「申告是認通知」と呼ばれていました。

6.指摘事項に納得がいかない場合の解決方法

税務調査による指摘事項の説明に納得せず修正申告を拒否して、結果として職権による更正処分・決定処分を受けた場合には、納税者はその処分内容を受け入れるか、不服申立てによって権利救済を求めるかの判断を迫られることになります。

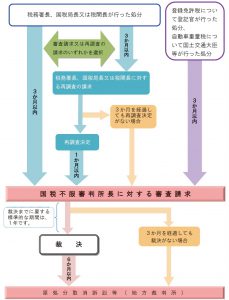

⑴ 再調査の請求・審査請求の選択

納税者は、更正処分・決定処分を受け取った日の翌日から3か月以内に、以下のいずれかによる救済手段を選択することになります。 ❶ 更正処分・決定処分をした税務署長に対する「再調査の請求」 ❷ 国税庁の権利救済機関である国税不服審判所に対する「審査請求」 なお、❶の再調査の請求を経てから❷の審査請求を行い、2段階の審査を受けることもできます。 この段階で更正処分・決定処分が取り消されれば、たとえ処分をした税務署が承服しなかったとしても、その取消の効果は確定します。

⑵ 原処分取消訴訟

上記⑴の税務行政による救済手段によっても更正処分・決定処分が取り消されず、なおも納税者に不服がある場合には、裁判所に取消を求めて提訴することになります。

(出典:国税不服審判所パンフレット「審判所ってどんなところ?」)

7.税務調査で指摘される前に経験豊富な税理士を探しておく

⑴ 税務調査における納税者の負担

税務調査における「指摘事項」とそれに従わない場合で納税者に認められた救済方法を解説しました。 しかし、元はと言えば当初の税務申告の段階で税務署に修正申告を勧奨されるような処理を行っていたことが、ここまで話をこじらせることになったのです。 また、救済方法があるといっても、それはあくまで更正処分・決定処分を現実的に受けてしまった場合の「事後救済」の手段であって、それまでに納税者は以下のような様々な負担が圧しかかっています。 ❶ 時間的負担 税務調査の連絡があってから、事前準備、実地調査の立会と資料提出対応、指摘事項に対する反論、調査結果の説明内容の検証、そして決裂による更正処分・決定処分に至るまでの時間的 な負担がなければ、納税者(事業者)は税務調査対応にこれまで割いていたエネルギーを本業に存分に投下することができたはずです。 ❷ 経済的負担 更正処分・決定処分を受けた場合はもちろん、修正申告で妥結した場合でも、増加した所得税・法人税などの本税に加えて、過少申告加算税(無申告加算税)・延滞税の負担は免れませんし、その過少申告が仮装隠ぺいによるものと認定されれば、その加算税は高率の重加算税に置き換わります。 ❸ 精神的負担 交渉のカウンターパートは税務署の調査官1人であったとしても、その調査官は「徴税」という強大な国家権力を背景としており、人的資源・時間的資源・経済的資源において圧倒的に劣る納税者が国と戦うことの精神的な負担はいかばかりのものでしょうか。 また、取引先の相手先に対する反面調査がなされることによって、「あの会社は税務調査を受けているようだが何か不正をしているのではないか?」といった風評被害を蒙る可能性も否定できず、自社の信用に関わることになります。

⑵ 戦わないに越したことはない

このように、税務調査の対応を誤ることは、納税者(事業者)の事業遂行において致命的な影響を与える可能性がないとはいえません。 そのためには、日ごろから税理士による関与を受けて適切な会計処理及び適正な税務申告のアドバイスを受けて、当初申告の段階から適切な記帳を実施して資料をしっかり取り揃えることで税務調査の対象となっても怖くないように事前準備をしておくことも大切です さらに、現実の税務調査の場面においては、その税理士に立ち会ってもらい全面的な援護射撃を受ける必要があり、それが百戦錬磨の調査官との知識・経験の差を埋めることにつながります。

⑶ 税務調査の経験豊富な税理士を探そう

税理士業界には様々な専門分野がありますが、その1つに「税務調査対応・税務争訟」分野があります。 これは、いざ税務調査となった場合に、納税者の言い分を法的なものに整理した上で主張し、より追徴税額が少なくなるような税務調査の妥結のために尽力するものです。 そして、実際に更正処分・決定処分を受けることになった場合には、上記で説明した権利救済の場に代理人として関与し、処分の取消しのために尽力するのです。 税理士登録している者の全員がこういった経験に精通しているものではありませんので、このような「税務調査対応・税務争訟」分野を事業領域に挙げている税理士事務所(税理士法人)の関与を受けることは、来るべき税務調査のための安心感を与えてくれるといって良いでしょう。 ジー・エフ税理士法人では、税務調査時における国税OB税理士による税務署への事前確認、国税当局の視点を取り入れたサポートなどを行っています。 国税OB税理士をお探しの方、一般的なご相談などお気軽にコチラまでお問い合わせください!

この事例に関連するコラム

税務調査対応・節税対策・税務リスクなど

税務課題のご相談、お問い合わせはお気軽にご連絡ください。

各分野で経験豊かな税理士が幅広い税務に対応いたします。